La « facturation électronique » est une terminologie générique qui recouvre une réalité plus complexe. Pourquoi ? Parce que le modèle français de facturation électronique se compose de 2 volets distincts :

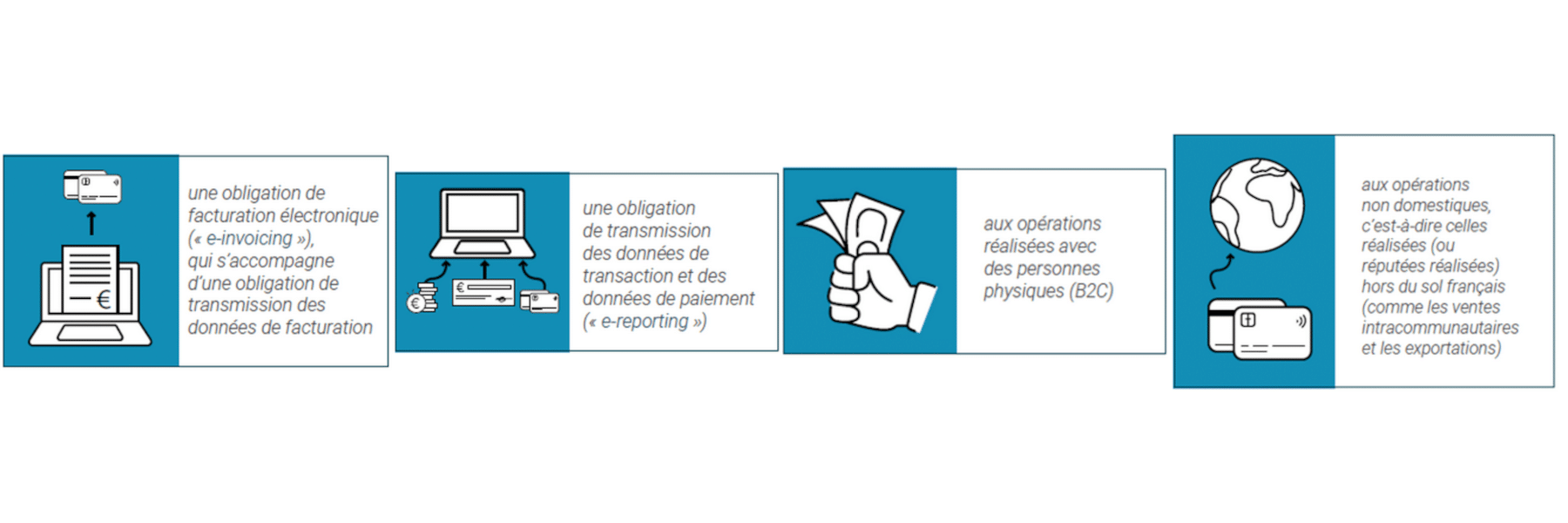

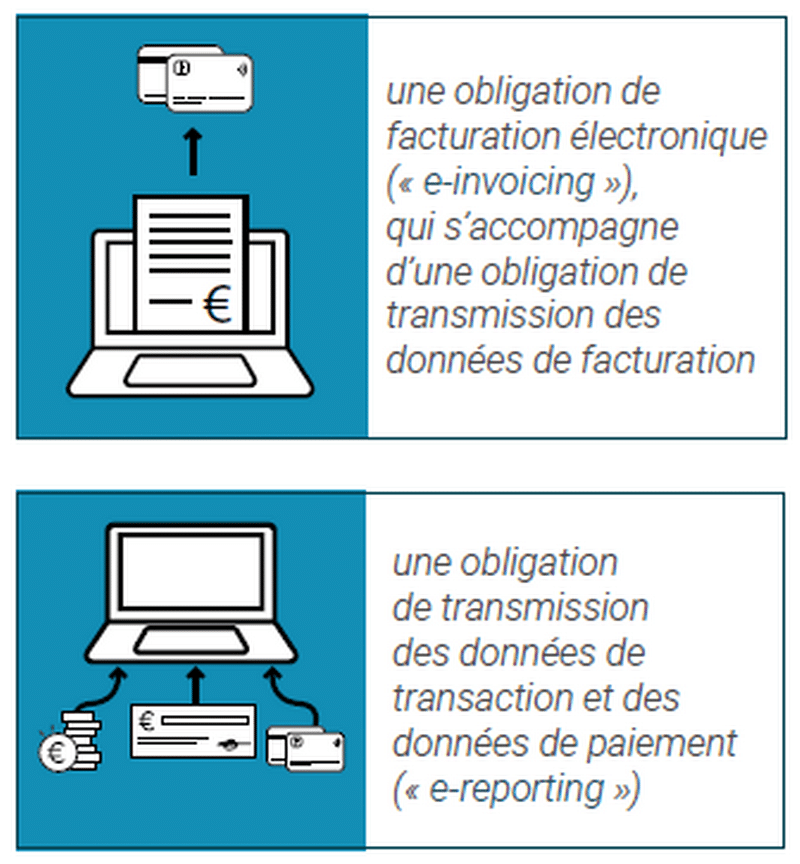

- Une obligation de facturation électronique (« e-invoicing »), qui s’accompagne d’une obligation de transmission des données de facturation

- Une obligation de transmission des données de transaction et des données de paiement (« e-reporting »)

L’obligation de facturation électronique concerne, sous réserve d’exceptions, toutes les entreprises assujetties à la TVA dans le cadre de leurs rapports B2B ayant trait à des opérations dites « domestiques » (c’est-à-dire réalisées sur le sol français ou présumées comme telles) et ce, quels que soient leur effectif salarié et leur chiffre d’affaires (CA).

L’obligation de transmission des données de transaction a un spectre plus large que l’obligation de facturer par voie électronique puisqu’elle va s’appliquer aux opérations commerciales non concernées par l’obligation de facturation électronique, donc :

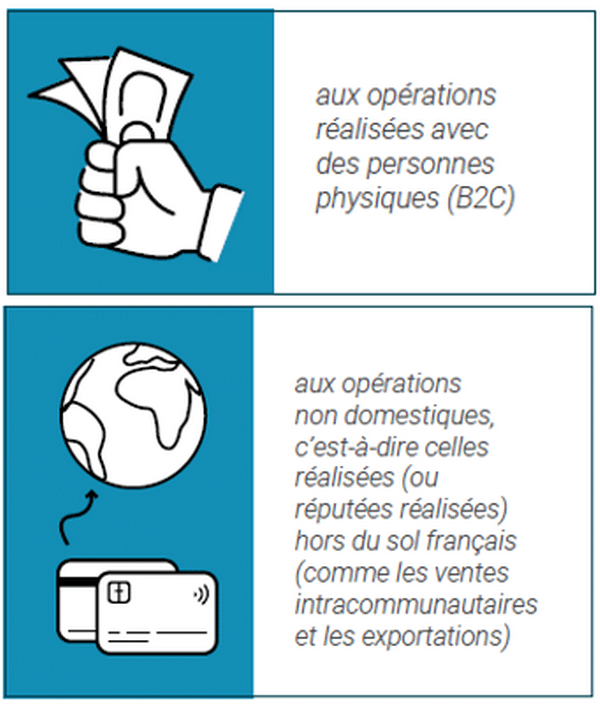

- Aux opérations réalisées avec des personnes physiques (B2C)

- Aux opérations non domestiques, c’est-à-dire celles réalisées (ou réputées réalisées) hors du sol français (comme les ventes intracommunautaires et les exportations)

Quant à l’obligation de transmission des données de paiement, elle porte sur les opérations relevant de la catégorie des prestations de services concernées par l’obligation de facturation électronique ou par l’obligation de transmission de données de transaction, sauf celles pour lesquelles la taxe est due par le preneur.

Vous l’aurez compris, déterminer la nature de vos opérations et la qualité de vos clients est essentiel pour connaître précisément les obligations qui vont s’imposer à vous. Et il n’est pas seulement ici question de savoir si vous devez ou non émettre une facture électronique. Cela va également vous permettre de déterminer la nature des informations qui vont devoir être transmises à l’administration fiscale.

En effet, la (longue) liste des informations à transmettre diffère selon que vous êtes tenus par l’obligation de facturation électronique, l’obligation de transmission des données de transaction, ou l’obligation de transmission des données de paiement.

Attention : facturation électronique et transmission des données de transaction ne sont pas nécessairement des dispositifs alternatifs ! Si vous réalisez des opérations B2B et des opérations B2C, vous serez tenu de vous plier aux 2.

D’où l’intérêt de mener un travail préparatoire avec votre expert-comptable pour qualifier votre activité (qualité des clients, nature des opérations, assujettissement à la TVA, etc.) et ainsi, vous préparer au mieux à vos futures obligations !