Les objectifs de la facturation électronique

- Renforcer la compétivité des entreprises

- Simplifier les obligations déclaratives des entreprises en matière de TVA

- Simplifier les contrôles fiscaux

- Améliorer le pilotage de la politique économique

La facturation électronique c’est

-

L’e-invoicing

C’est-à-dire une obligation de facturation électronique et de transmission des données de facturation pour :

-

- Toutes les entreprises assujetties à la TVA

- Relations B2B

- Les opérations réalisées sur le sol français

-

L’e-reporting

Ce dernier représente deux obligations de transmission :

-

- La transmission des données de transaction pour les opérations commerciales non concernées par l’obligation de facturation électronique

- La transmission des données de paiement pour les opérations de prestation de services concernées par l’obligation de facturation électronique ou par l’obligation de transmission de données de transaction

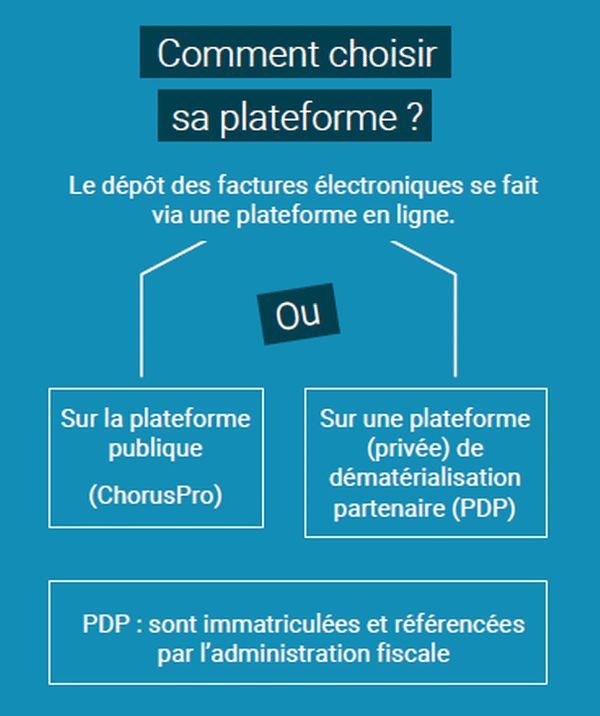

Comment choisir sa plateforme de facturation électronique ?

Le dépôt des factures électroniques se fait via une plateforme en ligne :

- Soit la plateforme publique (ChorusPro)

- Sur une plateforme (privée) de dématérialisation partenaire (PDP). Les PDP sont immatriculées et référencées par l’administration fiscale

A partir de quand doit s’appliquer la facturation électronique ?

La réception des factures sous format électronique sera obligatoire dès le 1er septembre 2027 pour toutes les entreprises, quelle que soit leur taille, dès lors que leur fournisseur a l’obligation d’émettre selon un format électronique.

L’obligation d’émission de factures électroniques, de transmission des données de facturation, de transaction et de paiement seront impératives à partir du :

- 1er septembre 2026 pour les grandes entreprises et ETI (entreprises de taille intermédiaire)

- 1er septembre 2027 pour les factures émises par les PME et les microentreprises

Les sanctions

En cas de non-respect de l’obligation d’émission d’une facture électronique -> Amende de 15€/facture (dans la limite de 15 000 € / année civile)

En cas de non-respect de l’obligation de transmission des données de transaction et/ou des données de paiement -> Amende de 250 € / transmission (dans la limite de 15 000 €/année civile)

À noter : Ces amendes ne seront pas appliquées pour la 1re infraction commise au cours de l’année civile en cours et des 3 années précédentes, sous réserve que l’infraction ait été réparée soit spontanément, soit dans les 30 jours d’une 1re demande de l’administration

Vous souhaitez être accompagné sur le sujet de la facturation électronique, contactez-nous